Cotización autónomos en módulos para el 2023.

A partir del 2023, los autónomos en régimen de módulos o estimación objetiva deberán hacer, como el resto de trabajadores por cuenta propia, una declaración de sus rendimientos previstos para que se les asigne la cuota a pagar a la Seguridad Social.

La mayoría de los autónomos, que se tributan por el régimen de estimación directa, calcularán sus rendimientos netos en base a la diferencia entre los ingresos y gastos de la actividad; los que estén en estimación objetiva lo harán en función de los recursos que el emprendedor haya destinado a ella, como lo están ya realizando de cara a Hacienda.

Para determinar su rendimiento neto previo, se aplican una serie de coeficientes en función de variables como la superficie del local, el número de trabajadores, consumo eléctrico, etc.

El hecho de que un autónomo esté en estimación objetiva significa que paga una cuota trimestral fija calculada específicamente para su actividad. Esta cuota se calcula según los coeficientes establecidos y es independiente de los resultados reales obtenidos en la explotación del negocio.

Con la entrada en vigor de la reforma del RETA para 2023, los autónomos en estimación objetiva o en módulos tendrán que hacer una aproximación de sus rendimientos anuales, como ya lo hacen con la Agencia Tributaria.. Esa previsión de rendimientos en función de los módulos que se les aplica les servirán para conocer cual es su base de cotización en el nuevo sistema.

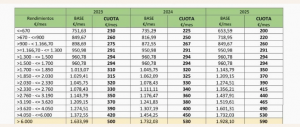

Cómo calcularán su base de cotización los autónomos en estimación objetiva o módulos

Formula general de la Seguridad social para cálculo de rendimiento neto:

- Calcular los rendimientos netos anuales de la actividad (ingresos menos gastos deducibles).

- Sumarle luego todas las cuotas que ha pagado el autónomo a la Seguridad Social durante el ejercicio.

- Restarle un 7% o un 3%, en función de si se es persona física o societario.

- Una vez obtenida la cifra, se divide entre 12. El resultado es el rendimiento neto mensual por el que deberán cotizar.

Los trabajadores por cuenta propia en módulos deberán calcular igualmente su rendimiento neto previo, teniendo en cuenta: unidades de módulos empleadas, utilizadas o instaladas multiplicado por el rendimiento anual por unidad antes de amortización (valor de mercado). Los restantes pasos son idénticos a los de cualquier otro autónomo: dividir entre 12 meses y saber en qué base se encuentra y qué cuota le corresponde.

Obtener el rendimiento neto previo de los autónomos en estimación objetiva dependerá de la actividad en la que se enmarque el emprendedor; no es lo mismo hacer el cálculo de módulos para un restaurante que para un taxi.